{kind=link}

¿Me conviene aumentar mi base de cotización?

Es normal que los autónomos, que consideran la cotización como un gasto más, establezcan la base mínima para realizar sus cotizaciones y se cuestionen aumentarla al cumplir la edad (actualmente de 47¹ años, que hasta el 31 de diciembre del 2014 era de 50 años) a partir de la cual ya no se puede optar por una base mayor (solo se puede mantener o bajar la base de cotización), y por ello la vida laboral típica del autónomo era cotizar por la base mínima y subir a la máxima inmediatamente antes de cumplir los 50 años.

En este artículo se analiza cómo afectan estas decisiones de modificar la base de cotización a la pensión que finalmente cobrará el autónomo cuando se jubile en el RETA.

Elegir la base de cotización es una decisión relevante para el autónomo, es un coste fijo y continuado, pero asegura el cobro de una prestación u otra. Esta decisión afecta, no solo al autónomo que vaya a cumplir los 47 años, cualquier autónomo se puede preguntar: Dada mi edad actual ¿me interesa modificar mi base de cotización?

Vamos a poner como ejemplo un individuo real de 57 años, que empezó a trabajar a los 23 años, cuando acabó los estudios universitarios, y se dio de alta en el RETA a los 26 años. A partir de ese momento, cotizó ininterrumpidamente en dicho régimen, y justo antes de cumplir los 50 años, decidió aumentar su Base de Cotización hasta la máxima.

¿Cuál es la pensión que cobrará de la Seguridad Social al jubilarse con 65 años?

La pensión de la Seguridad Social depende de varios factores:

- De los años cotizados

- De las bases de cotización, y, por tanto, de la evolución de ingresos del cotizante, y de las políticas económicas con respecto a las bases de cotización máximas y mínimas.

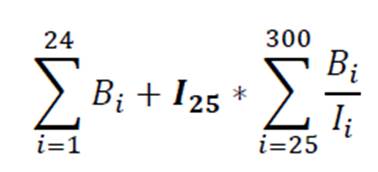

- De la evolución del I.P.C. El IPC se utiliza para actualizar las bases de cotización anteriores a las 24 últimas bases siguiendo la expresión:

Siendo:

Ii el IPC del mes i,

Bi la base de cotización del mes i.

Tal y como se puede observar, la pensión de la Seguridad Social depende directamente de las bases de cotización. La fórmula pretende actualizar a la fecha de jubilación, todas las bases de cotización pasadas y que hagan media con las correspondientes a los dos años previos a la jubilación.

La primera pregunta que debemos formular es:

1. ¿Cómo ha influido a la pensión de jubilación que cobrará el autónomo el hecho de pasar a cotizar por la máxima a partir de los 50 años de edad?

Siguiendo con nuestro ejemplo, el autónomo cotiza por la base de cotización mínima hasta los 50 años y, en ese momento, aumenta la base hasta la máxima. Según esta vida laboral, en base a la actual normativa vigente, podemos afirmar que en el momento que cumpla 65 años, tendrá suficientes meses cotizados para jubilarse a tal edad, y por tanto, se jubilará en el año 2023.

En orden a estimar cuál será su pensión de jubilación de la Seguridad Social, precisamos establecer algún tipo de hipótesis sobre cómo se comportaran las bases de cotización en el futuro. Dada la actual coyuntura económica, a nadie le extrañará que fijemos un crecimiento para las bases de cotización y un crecimiento de la pensión máxima de la Seguridad Social del 0,25% anual. Los resultados de éste análisis dependerán de estos valores concretos que fijemos, así que no debemos olvidar que son consecuencia de éstas hipótesis, y serán generalizables en la medida en que la realidad se acerque a éstas hipótesis.

En base a todo ello, la pensión de jubilación estimada será de 32.069,82€. De la misma forma podríamos estimar cuál sería la pensión pública máxima de jubilación que se podría cobrar en esa fecha, que en base a las hipótesis ya expuestas podemos estimar en 36.575,62€, lo que nos permite una primera conclusión, nuestro autónomo no cobraría la pensión máxima, a pesar de haber estado los últimos 15 años cotizando por las bases máximas, solo alcanzaría el 87,68%.

2. ¿Cuánto le ha aumentado la pensión de jubilación por haber estado cotizando por la base máxima a partir de los 50 años, con respecto a la situación de no haber modificado sus bases?

Hay muchos autónomos que siempre cotizan por la base mínima, durante todo su periodo activo, si estimamos cuál sería la pensión de jubilación que cobraría en este caso el autónomo, obtendremos, bajo el mismo conjunto de hipótesis, una pensión de 12.420,51€, que si la comparamos con la pensión alcanzada en la situación anterior vemos que empezar a cotizar a los 50 años por la base máxima le ha permitido multiplicar su pensión de jubilación estimada por 2,54.

Pero volvamos a la situación actual, el autónomo tiene 57 años y se plantea dejar de cotizar por la base máxima y volver a cotizar por la mínima. Realizando un ejercicio similar al acabado de efectuar, y con las mismas hipótesis sobre el comportamiento futuro de las bases de cotización, la pensión que se alcanzaría la podemos estimar en 21.356,58 euros.

Resumiendo, si un autónomo con 57 años en el 2015 tiene una vida laboral en que siempre cotiza por la base mínima, es de esperar que su pensión de jubilación esté en torno a los 12.420€/año. Pero si el autónomo decidió modificar la cotización al cumplir los 50 años y mantiene esa situación hasta la jubilación, la pensión de jubilación queda multiplicada por 2,54.

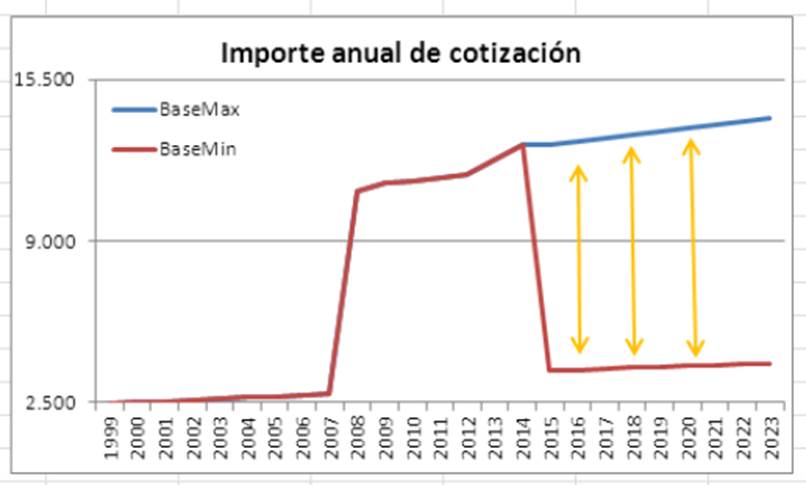

Cotizar por la base máxima tiene un coste, cierto que si dejo de hacerlo estará renunciando a una pensión de jubilación de 32.069,82 euros. El autónomo valora el hecho de volver a cotizar por la base mínima, modificando su vida laboral (ver gráfico) y se cuestiona si es preferible introducir algún sistema de ahorro privado al cual aportar mensualmente las diferencias en la cotización entre la base máxima y la base mínima.

Si el autónomo vuelve a cotizar por la base mínima estaría desplazándose por la curva roja, y al final tendría una pensión de jubilación estimada de 21.356,58 euros, y de seguir cotizando por la máxima (curva azul) la pensión de jubilación, como ya se ha dicho, sería de 32.069,82 euros.

Si en lugar de cotizar por la máxima, la diferencia entre la cotización mínima y la máxima la incorporo a un plan de pensiones (u otro producto de ahorro privado)

3. ¿Cuál debería ser la rentabilidad mínima de ese producto para que me permita compensar la pérdida de esos 890 euros mensuales en la pensión pública?

Es decir, se trata de simular la colocación mensual, de la diferencia entre la cotización mínima y máxima, en un producto de ahorro privado. Él capital acumulado a la jubilación deberá garantizar el pago de una pensión con las mismas características que la pensión pública, es decir, tiene que ser una pensión vitalicia (mientras viva), si fallece aparece una pensión para su viuda, y anualmente crece su importe. Esta pensión debería tener un importe inicial anual de 10.713,24€, y se devengará cuando el autónomo cumpla la edad de jubilación.

4. ¿Qué rentabilidad debería tener el producto de ahorro para que ambas opciones (seguir cotizando por la máxima o realizar aportaciones a un sistema privado) sean equivalentes (alcancen la misma prestación)?

Para realizar dicho cálculo, precisamos establecer algún tipo de hipótesis sobre el crecimiento de la pensión de la Seguridad Social, sobre el estado civil de nuestro autónomo, y sobre las probabilidades de supervivencia (¿cuánto tiempo estará cobrando la pensión?). Siguiendo con las hipótesis ya establecidas, añadiremos el supuesto de que las pensiones públicas, una vez causadas, crecen a una tasa del 0,25% anual (totalmente en consonancia con la coyuntura actual). El estado civil de nuestro autónomo es casado, y su esposa tiene 55 años, y en relación a las probabilidades de vida, utilizaremos las tablas de supervivencia PERMF/P-2000 (las que utilizan las compañías aseguradoras en el mercado español), y en base a todas estas hipótesis estimaremos la tasa interna de rentabilidad de la operación.

Estimado cuál es ese único tipo de interés aplicado, que iguala las entradas con las salidas, durante toda la operación (acumulación de aportaciones y cobro de pensión hasta su extinción), el resultado ha sido que la exigencia de rentabilidad mínima debería ser de un 8,71%.

Sobra decir que no encontraremos en el mercado ningún producto que nos garantice este tipo, por lo cual sería prudente seguir cotizando por las bases máximas.

5. ¿Cuál sería el tipo para una operación que se inicia a los 47 años y finaliza a los 65?

Cabe preguntarse qué aconsejaríamos al autónomo que ahora cumplirá los 47 años y es la última vez que tiene la oportunidad de decidir cotizar por la base máxima. En la situación que acabamos de ver, si se hubiera tomado la decisión de cotizar por la base máxima antes de los 50 años, el tipo de interés exigido habría sido inferior.

Supongamos un autónomo (varón) a punto de cumplir los 47 años, casado con una mujer de 45 años. Y hacemos el mismo ejercicio que ya hemos hecho de estimar las pensiones a la jubilación bajo dos supuestos alternativos, (1) que aumenta su cotización pasando a cotizar por la base máxima hasta que se jubila, o que (2) mantiene siempre la cotización en la base mínima. Estimamos la diferencia entre las pensiones que se obtienen en cada una de las dos situaciones, y nos proponemos alcanzar esta diferencia mediante un sistema privado de ahorro. ¿Qué tipo de interés mínimo le debo exigir a este producto para que sea equivalente (1) cotizar por la base máxima, o (2) cotizar por la base mínimo y la diferencia en la cotización incorporarla al producto de ahorro?. Ambas situaciones han de garantizarme la misma prestación. Esta es la condición.

Pues bien, manteniendo todas las hipótesis económicas ya indicadas, y utilizando las mismas probabilidades de supervivencia, si en lugar de aumentar las bases de cotización el autónomo ingresa estas cotizaciones extras a un producto de ahorro-jubilación, suponiendo una capitalización cierta (no aleatoria) durante todo el periodo de capitalización, la exigencia de tipo de interés es del 6%.

A pesar de ser significativamente más bajo que el que ya hemos visto, resulta ser muy difícil (por no decir imposible) conseguir un activo en el mercado que actualmente nos garantice este tipo para todo el periodo de la operación (desde hoy, hasta que fallezcan, él o la esposa). Sí, efectivamente, necesito un 6% si quiero lo mismo que recibiré de la Seguridad Social, y esto sin considerar el FEI (el Factor de Equidad Intergeneracional) que provocaría un ligero aumento en el “gap” entre ambas pensiones. Nuestro consejo es EMPIEZA A COTIZAR POR LA BASE MÁXIMA.

Fidias Actuarios

_______________________________________________________________________________

1 Según la Orden ES/86/2015, la base de cotización para los trabajadores autónomos que, a 1 de enero de 2015, sean menores de 47 años de edad será la elegida por éstos, dentro de los límites que representan las bases mínima y máxima. Igual elección podrán efectuar aquellos trabajadores autónomos que en esa fecha tengan una edad de 47 años y su base de cotización en el mes de diciembre de 2014 haya sido igual o superior a 1.926,60 euros mensuales, o causen alta en este Régimen Especial.